防爆伺服电机是一种具有防爆功能的伺服电机。防爆伺服电机通常用于在有爆炸危险的环境中工作,如化工厂、石油炼制厂、煤矿等。这些环境中存在可燃气体、蒸汽或粉尘等易燃易爆物质,因此需要使用具有防爆功能的设备。防爆伺服电机基本属性介绍

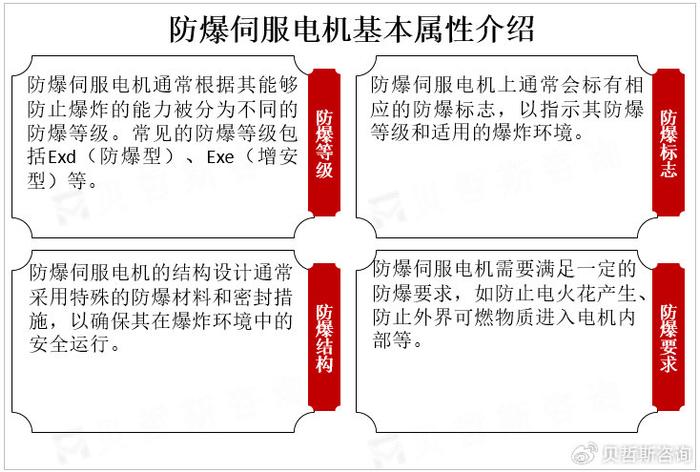

防爆等级:防爆伺服电机通常根据其能够防止爆炸的能力被分为不同的防爆等级。常见的防爆等级包括Exd(防爆型)、Exe(增安型)等。

防爆标志:防爆伺服电机上通常会标有相应的防爆标志,以指示其防爆等级和适用的爆炸环境。

防爆结构:防爆伺服电机的结构设计通常采用特殊的防爆材料和密封措施,以确保其在爆炸环境中的安全运行。

防爆要求:防爆伺服电机需要满足一定的防爆要求,如防止电火花产生、防止外界可燃物质进入电机内部等。

总之,防爆伺服电机是一种具有防爆功能的伺服电机,用于在有爆炸危险的环境中工作,其定义包括防爆等级、防爆标志、防爆结构和防爆要求等方面。

防爆伺服电机产业链主要环节和参与者介绍

原材料供应商:防爆伺服电机的制造需要使用各种原材料,如金属、塑料、电子元件等。原材料供应商为防爆伺服电机制造商提供所需的材料。

零部件制造商:防爆伺服电机的制造过程中需要使用各种零部件,如电机、减速器、传感器等。零部件制造商负责生产这些零部件,并供应给伺服电机制造商。

伺服电机制造商:伺服电机制造商负责将原材料和零部件组装成最终的防爆伺服电机产品。他们需要进行设计、生产、装配和测试等工作,确保产品符合防爆要求。

销售渠道:防爆伺服电机制造商通过各种销售渠道将产品推向市场,包括直销、代理商、分销商等。销售渠道负责将产品销售给最终用户。

最终用户:最终用户是防爆伺服电机的使用者,他们购买并使用这些产品来满足自己的需求。最终用户可以是各种工业领域,如化工、石油、煤矿等。

售后服务:防爆伺服电机的售后服务包括维修、保养、技术支持等。售后服务提供商负责为用户提供相关服务,确保产品的正常运行和维护。

防爆伺服电机市场PEST分析描述

政治因素(Political):

政府监管:政府对于防爆设备的监管和标准制定对防爆伺服电机行业具有重要影响。

法律法规:相关的安全法规和标准对于防爆伺服电机的生产和销售有一定的规范和要求。

政策支持:政府可能通过政策支持和激励措施来促进防爆伺服电机行业的发展。

经济因素(Economic):

行业增长:防爆伺服电机行业的市场规模和增长趋势,包括行业的产值、销售额和利润等。

经济环境:宏观经济因素对于防爆伺服电机行业的发展和需求有一定的影响,如通货膨胀率、利率水平等。

消费者购买力:消费者的收入水平和购买力对于防爆伺服电机的市场需求和销售有一定的影响。

社会因素(Social):

安全意识:社会对于安全意识的提高和对防爆设备的需求增加,对防爆伺服电机行业的发展具有积极影响。

行业标准:行业标准和认证对于防爆伺服电机的市场认可和竞争力具有重要作用。

环保意识:社会对于环保和可持续发展的关注,对于防爆伺服电机的绿色环保特性有一定的要求。

技术因素(Technological):

技术创新:新技术的引入和创新对于防爆伺服电机的产品性能和竞争力具有重要影响。

自动化趋势:工业自动化的发展和需求增加,对于防爆伺服电机的市场需求有一定的推动作用。

数字化转型:数字化技术的应用和智能化趋势对于防爆伺服电机的产品设计和生产具有重要影响。

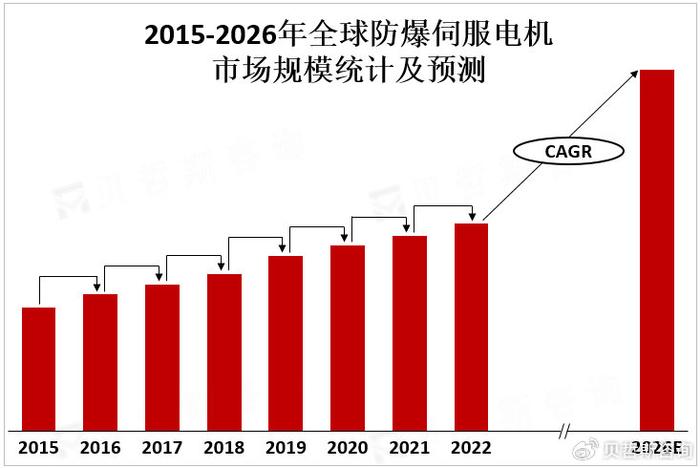

全球防爆伺服电机市场发展概览

市场规模:防爆伺服电机市场规模庞大,随着工业自动化的发展和对安全性要求的提高,防爆伺服电机的需求逐渐增加。

市场增长:防爆伺服电机市场呈现稳定增长的趋势。这主要受到工业领域对于安全性和可靠性的要求不断提高的影响。

应用领域:防爆伺服电机广泛应用于化工、石油、煤矿、制药、食品加工等有爆炸危险的工业领域。这些行业对于防爆设备的需求稳定且持续。

地区分布:防爆伺服电机市场在全球范围内都有一定的需求,主要集中在工业发达的地区,如北美、欧洲和亚洲。

市场竞争:防爆伺服电机市场竞争激烈,主要厂商包括ABB、施耐德电气、西门子等。这些厂商在技术研发、产品质量和售后服务方面具有一定的竞争优势。

技术趋势:随着工业自动化和数字化转型的推进,防爆伺服电机市场也在不断发展。新技术的应用,如智能化、物联网和云计算等,为市场带来了新的机遇和挑战。

市场前景:防爆伺服电机市场前景广阔,随着工业安全要求的提高和工业自动化的推进,市场需求将持续增长。同时,新兴行业的发展和新的应用领域的涌现也将为市场带来新的增长点。