2026财年第一季度,Wiley公司业绩表现符合预期。受业务组合变化、收入确认时间安排及专业出版市场需求疲软等因素影响,部分业务板块出现波动。人工智能许可需求为研究业务带来中个位数增长,开放获取模式也继续保持强劲发展势头,但同期部分增长被上一年度期刊续订时间安排所抵消。

Wiley通过代表现有出版合作伙伴执行人工智能授权项目(AI licensing project),扩大了在人工智能领域的业务布局,并与全球某领先人工智能创新者达成战略合作。基于当前需求与产出指标、经常性收入模式和开放获取计划的稳定表现,以及成本节约措施的逐步推进,管理层对第二季度及全年业绩展望保持信心。

股东回报方面,公司宣布提高股息,为连续第32年增长,并将股票回购金额增至1,400万美元;同时董事会批准新增2.5亿美元股票回购授权,较2020年授权规模扩大25%。

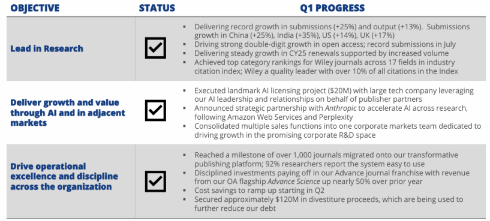

在2026财年目标推进方面,Wiley取得了多项进展:全球投稿量增长25%,论文产出量提高13%,其中中国、印度、美国和英国市场投稿增长分别为25%、35%、14%和17%。开放获取业务实现两位数增长,7月投稿量达到历史新高。订阅业务在续订周期中表现稳定。Wiley旗下期刊在17个学科领域的行业引文索引中获得最高评级,总引用量占比超过10%。

Wiley通过人工智能及相关市场拓展实现业务增长,包括与某大型科技公司达成一项价值2,000万美元的人工智能许可项目,继与亚马逊云科技、Perplexity合作后,与Anthropic建立研究类人工智能应用战略合作,以及调整销售架构成立专门的企业市场团队以深化研发领域合作。

运营方面,Wiley将超过1,000种期刊迁移至变革性出版平台,92%的研究人员认为系统易于使用。Advance期刊系列中的开放获取旗舰刊《Advance Science》收入同比增长近50%。成本节约措施预计自第二季度起显现效果,资产剥离所得约1.2亿美元用于降低债务。

图1. 2026财年承诺

对于第二季度及全年业绩,Wiley认为第一季度的时间性影响属暂时因素,2025财年续订周期内经常性收入增长良好,开放获取业务因需求增加和产出渠道扩展预计保持增长。人工智能授权市场持续成长,第一季度相关收入为2,900万美元。美国高等教育入学人数连续两年增长,但2025年秋季情况仍需观察。

在人工智能业务领域,Wiley集团通过不断演进的授权模式,持续响应市场对其学术内容与专业知识的增长需求。目前,Wiley已在多个方向取得实质性进展。

在模型训练方面,Wiley与3家全球领先的科技企业达成内容授权协议,为其人工智能模型训练提供大量历史文献资源。当前,该类合作正由初期的大型项目逐步扩展为更多元化、针对性更强的中小规模交易,显示出更广泛的市场适应性。

Wiley Nexus智能平台作为连接出版合作伙伴与人工智能应用需求的关键枢纽,持续发挥Wiley在行业关系、渠道布局与技术积累方面的优势。2026年第一季度,该平台实现收入1,600万美元,反映出其在生态系统中的核心地位及持续增长的市场需求。

面向企业垂直研发场景,Wiley推出了以“知识供给”为核心的订阅服务,已成功与多家制药及化工企业签订内容订阅协议,目前储备多项进行中的合作项目。与此同时,Wiley积极与亚马逊云服务(AWS)、Perplexity、Anthropic等人工智能领域的重要创新者建立战略合作,共同推进多项应用试点,探索更广泛的企业级应用场景。

图2. Wiley人工智能领域的三种模式

自2024年1月以来,Wiley在人工智能领域推进了多项业务进展。在科技领域,Wiley与全球3家主要科技企业开展了模型训练合作,与若干核心人工智能创新者建立了开发与推荐合作伙伴关系,并为中小型出版商提供代理授权服务。在医疗与科学领域,Wiley与3家大型制药企业推进药物发现相关的周期性推理试点,为欧洲航天局启动了地球观测项目试点,并与多家制药及科研机构探索合作机会。在工业领域,Wiley与跨国化工企业合作开展了模式识别应用的周期性推理试点。

Wiley依托其在人工智能与数据领域的资源积累,正逐步开拓在企业市场中的业务机会。企业业务目前占公司总收入10%,但在美国研发支出中占比80%,显示出进一步增长的空间。Wiley内容和数据资源覆盖多个行业,潜在应用场景广泛。

在技术方面,Wiley一体化研究平台已集成多项人工智能功能:1,000种期刊已接入具备预测性风险评估的自动化平台,系统实施25项完整性及质量检查,引用存在问题的论文数量减少约70%,自动转投推荐转化率提升约30%。Wiley通过Magic Lab创新项目、AI/Xplansations研究、作者人工智能指南和出版物知识图谱等工具支持研究创作环节;通过完整性筛查、审稿人推荐和规模化部署提升评审与分发效率;借助“Ask an Article”人工智能助手、多个战略合作伙伴的集成、人工智能网关与发现助手及知识联结网络,改善内容发现与获取体验。

2026财年第一季度,Wiley公司业绩受到业务组合变动、收入确认时间以及专业出版市场环境疲软的影响。具体来看,利润率结构方面,第一季度的人工智能项目(2,900万美元)抵消了上一年度的人工智能收入(1,700万美元),由于Nexus合作伙伴部分的1,600万美元需支付更高版税,息税折旧摊销前利润率为45%。此外,研究出版业务受到上一年度期刊续订时间安排的影响,且第一季度未分配公司费用因战略咨询项目暂时增加,部分抵消了重组带来的开支节省。专业出版业务虽然面临市场压力,但图书产出增长9%,签约量上升27%。

展望今后,研究业务保持积极发展态势,出版计划储备较为充实,期刊续订进展总体顺利。人工智能相关业务储备目前较为活跃,成本节约措施逐步生效,Wiley将继续关注秋季入学及消费者支出环境变动。第一季度研究出版业绩与预期一致,需求、产出及未来展望指标保持稳定。研究解决方案业务的增长部分来自代表Nexus出版合作伙伴执行的人工智能许可协议。学术类业务虽处于传统淡季,且受到上一年度人工智能交易高基数的影响,专业出版收入因市场疲软表现欠佳,但评估业务实现稳健增长,形成一定抵消。学术与专业板块在新选题签约方面表现良好,调整后息税折旧摊销前利润虽受收入端影响,但利润率同比提升20个基点。

Wiley财务状况保持稳健,自由现金流使用额为1亿美元,较上一年度同期的1.07亿美元有所变化,符合上半年期刊订阅收入季节性波动的历史规律。资本支出为1,500万美元,低于上一年度同期的1,800万美元。Wiley连续第32年提高股息,收益率约3.5%,并以均价42.22美元回购约33.2万股股票,总额1,400万美元,比上一年度同期的1,300万美元有所增加。董事会批准新增2.5亿美元股票回购授权,较2020年规模上升25%。净债务与过去12个月息税折旧摊销前利润比率为1.9,较上一年度同期的2.0进一步改善。通过剥离大学服务业务,Wiley获得约1.2亿美元现金收入,已全部用于偿还债务及降低负债。

Wiley重申对2026财年的增长展望。第一季度整体业绩符合预期,公司凭借稳健的需求与产出指标、循环收入模式、开放获取计划以及持续推进的成本节约措施,对第二季度及全年业绩信心充足。Wiley在人工智能领域已建立一定优势,与全球领先的技术创新者达成战略合作,并为出版合作伙伴提供独特价值。未来,Wiley将继续通过人工智能创新与投资提升运营效率和管理水平,持续推动业务发展。此外,连续第32年提高股息及扩大股票回购等举措,也体现了公司回报股东的一贯承诺。