2020年2月17日,南极熊从外媒获悉,2020年增材制造策略(AMS)会议于上周在波士顿举行,此次峰会的重点是医疗、牙科和金属3D打印业务。

在本次峰会上,SmarTech Analysis研究副总裁Scott Dunham 介绍了他们在金属增材制造领域的研究报告。据悉,这些报告是使用10-12个连续季度的数据编制的。南极熊翻译了本文,由于部分文字内容与PPT不太对应,请直接看PPT报告内容。

Dunham指出,金属增材制造的普及和采用率已经改变,我们正在“深入研究特定的解决方案和挑战。”他说:“金属增材制造现在处在一个陌生的地方。从2016年到2018年,有很多炒作、大量投资、增长和关注,增长激进而且加速。尽管可以用这项技术来彻底改变一些工艺,但很多人对于增长的看法非常不一样。”

他探讨了一些金属增材制造市场所面临的挑战、金属增材制造硬件和金属粉末的销售之间存在巨大差异,Dunham说,人们对金属3D打印机的看法与机床系统大不相同。“目前,机器的使用方式与其他流行的制造工具不同,因此人们仍将其视为比较长远的事情,仍然需要大量开发完善,并且不一定都是用于批量生产的正确工具”他解释说。

在2014年至2016年期间,金属3D打印设备的平均销售额略低于所有3D打印机总销售额的30%,随后攀升至接近平均水平,但现在又有所下降。根据SmarTech的报告,非金属3D打印机仍然是硬件销售额的主要来源,但是我们应该看到2020年中期金属设备和非金属设备销售各占50%的比例,甚至金属的会更多。

SmarTech的理论认为,这种重大变化是由于当前的两层市场情景所致。先进的市场侧重于产业应用和大批量生产;而传统市场则可能类似于工厂车间,例如注塑成型和工具镶件、夹具和固定装置、原型或限量的医疗和牙科模型、以及一次性的高容量组件。这些市场都很重要,但是每个市场都十分不一样。

先进的应用市场很快将增长,售出的增材制造硬件价值将超过40亿美元。Dunham解释说:“我们认为金属设备的增长要超过聚合物设备,这就是为什么人们如此关注金属3D打印的原因。”

那么,金属增材制造市场的增长原因是什么呢?Dunham表示,硬件销售是“行业发展脉搏的良好指标”,金属3D打印的“边界”正在扩张,就像最近几年出现的一些新公司一样, 以及首次采用3D打印技术的传统制造公司。Desktop Metal,HP,Markforged,Trumpf和VELO3D等较新的公司,是整个3D打印行业的“挑战者”。

接下来,他谈到了金属3D打印服务。Dunham说:“金属3D打印服务,是一个很大的机会,但没有我们认为的那么大,也没有聚合物服务市场那么大。但是,金属增材制造在医疗保健行业中的应用非常重要,并将持续增长。

Dunham 展示了有关粉末床融合技术的幻灯片,并指出牙科行业在采用增材制造已经非常成熟。

粘合剂喷射工艺目前通常用于加工工具,SmarTech预测,在原型设计和最终用途组件中的应用将会增加。基于粉末的DED 3D打印目前除了原型之外,还“严重偏向”最终用途组件,并且有着很好的未来愿景。

谈到3D打印生产金属零件的市场价值时,Dunham表示,这个数字“很难分配”,但是最终可能在50亿美元左右。 他说:“到2025年,我们预计所有金属3D打印零件将超过200亿个。就金属增材制造的应用而言,医疗保健行业领先,其中牙冠和牙桥结构以及髋关节植入物组件位居榜首。其他的包括修复高价值的涡轮叶片和飞机零件、油气和能源领域的阀门和泵以及中型工业组件。

Dunham总结说,金属增材制造正在不断发挥价值,但设备成本和打印成本都很高,需要结合其他工艺一起才可以发挥更大潜力。

随后,Dunham又发布了SmarTech医疗3D打印预测,命名为“Healthcare – the Backbone of Additive Manufacturing.”。他说:“在医疗保健领域,增材制造的应用非常多元化。”

他指出,AMS 2020有一个主题是研究商业案例,这就是为什么它如此专注于牙科和整形外科3D打印应用的原因。

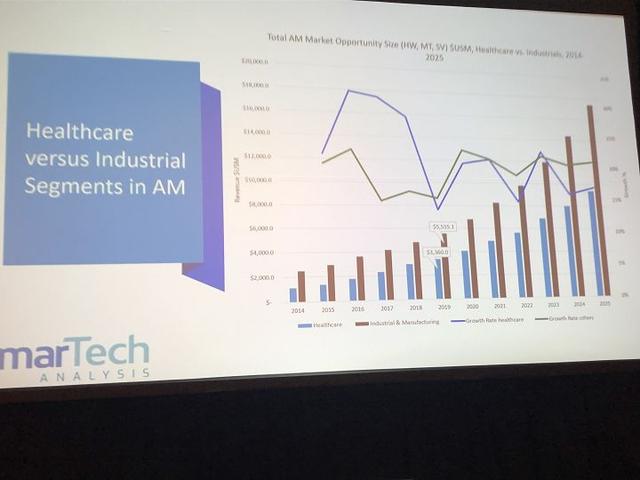

不包括软件在内,增材制造市场的医疗保健部分(包括医疗和牙科应用)将超过30亿美元,占据非常重要的市场地位。医疗保健“至少在未来几年内甚至数十年内,都将是3D打印应用的重要领域。”

与其他行业相比,牙科“在采用增材制造方面总体来说已经相当成熟”。如果您正在寻找医疗保健中使用的金属增材制造,骨科领域植入物也开始增多。

Dunham说:“为这些植入物收集临床证据,时间越长结果越好。”他指出,这将有助于医疗领域对金属3D打印有信心。

到目前为止,非金属3D打印植入物的推动力还没有很大,但是SmarTech认为,这种情况将会出现,例如陶瓷等材料,尤其是颅颌面(CMF)植入物。

金属矫形3D打印植入物有很多商业用例,尽管髋关节仍处于领先地位,但现在制造的3D打印植入物中约有三分之一是脊柱。2025年的预测显示出更多的应用多样化,髋关节植入物不会再是最主要的应用。

Dunham说:“我们预计牙科诊所将有很好的前景”。

Dunham整理了一张幻灯片,显示了2018年的数据,并预测了到2027年的数据,牙科应用材料和硬件的销售。