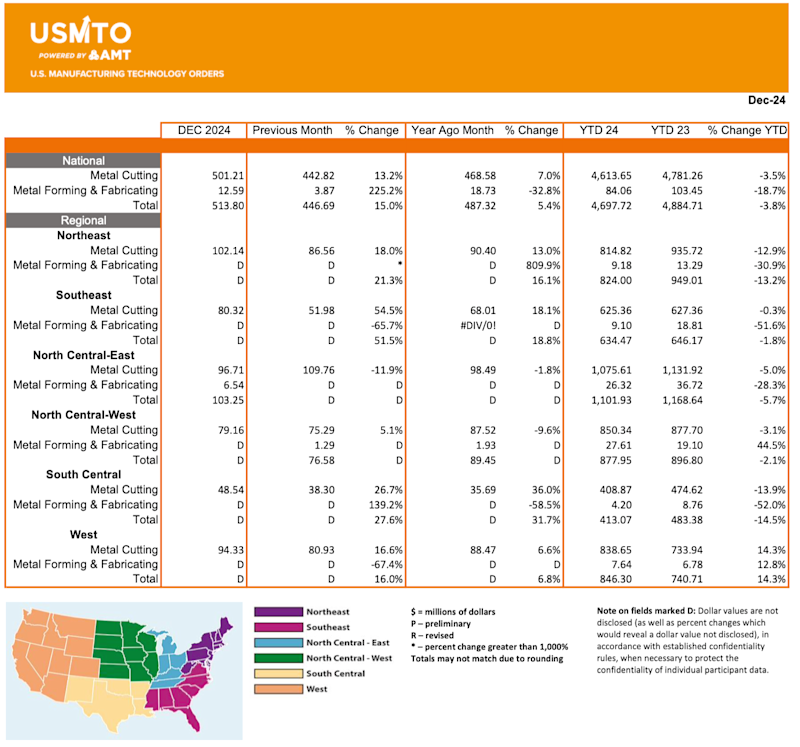

根据AMT发布的USMTO报告,2024年12月的制造技术订单总额为5.138亿美元,为2023年3月以来的最高水平。这比2024年11月增长了15%,比2023年12月增长了5.4%。

克里斯托弗·奇齐克

2025年2月10日

弗吉尼亚州麦克莱恩(2025年2月10日)-根据AMT-制造技术协会发布的美国制造技术订单(USMTO)报告,2024年12月制造技术订单总额为5.138亿美元,为2023年3月以来的最高水平。这些金属加工机械订单比2024年11月增长了15%,比2023年12月增长了5.4%。今年迄今的订单达到47亿美元,与2023年的订单相比下降了3.8%。

机械订单连续第三年下降。然而,2024年的订单比1998年的年平均水平高出9.7%,表明尽管出现了这些下降,但机械需求仍具有弹性。在2024年缓慢开始之后,9月份的IMTS(国际制造技术展)之后,制造技术订单仍然居高不下。尽管与典型的IMTS年相比,9月份的订单量不大,但展会后通常出现的需求下降并没有发生,2024年以强势结束。

2024年初,来自合同机械厂的订单拖累了整体市场,合同机械厂是制造技术的最大消费者。到年底,情况有所好转,该细分市场的订单略好于市场,与2023年相比仅下降了3.7%。尽管波音公司今年表现平平,但随着航空航天行业应对持续的产能问题,该行业的制造技术订单大幅增加。2024年12月,该行业的订单量达到2021年12月以来的最高水平,全年订单总额比2023年增长了近32%。经过三年的加大投资,汽车制造商在2024年将订单减少了四分之一,因为汽车需求正常化,汽车行业为关税的潜在影响做好了准备。

2024年近40%的订单是自9月IMTS以来下达的。这表明,到2025年,对机械的需求将持续增长。到2025年1月,报价活动仍然很活跃,但初始报价和订单之间的时间比平时长。AMT年度冬季经济论坛上提出的预测显示,假设地缘政治和贸易中断最小,2025年将出现有希望的迹象。

美国制造技术订单(USMTO)报告基于参与USMTO计划的公司报告的实际数据总量。本报告由AMT(制造技术协会)编制,提供了美国国内和进口机床及相关设备的区域和国家订单数据。随着制造业投资于资本金属加工设备以提高产能和生产率,对制造技术订单的分析提供了一个可靠的领先经济指标。USMTO.com。

AMT-制造技术协会代表美国制造技术提供商,制造技术是美国制造业赖以提高生产力、创新性和竞争力的先进机械、设备和数字设备。AMT位于弗吉尼亚州麦克莱恩,靠近美国首都,是行业的代言人,旨在加快创新步伐,提高全球竞争力,培养未来制造业的先进劳动力。凭借在行业数据和情报方面的广泛专业知识,以及全面的国际业务运营,AMT为其成员提供了无与伦比的支持。AMT还举办了IMTS——国际制造技术展,这是北美首屈一指的制造技术盛会。AMTonline.org。

IMTS——国际制造技术展是制造技术的创造者、建设者、销售者和驱动者联系并受到启发的地方。与会者发现了先进的制造解决方案,其中包括数控加工、自动化、机器人、增材、软件、检测和推动我们未来发展的变革性数字技术的创新。IMTS由AMT(制造技术协会)提供技术支持,是西半球最大的制造技术展览和市场。展览面积超过120万平方英尺,吸引了来自110多个国家的游客。IMTS 2024共有89020名注册者,有1737家参展公司,其中包括一个吸引了14713名参观者的学生峰会。在2026年9月14日至20日的IMTS 2026上进行更改。激发非凡。IMTS.com。